长城基金作为国内首批成立的老牌基金公司,历经20余年发展,目前仍面临产品结构失衡问题。作为券商系基金公司,其本应在权益类产品上建立优势,但实际表现却与预期相去甚远。截至2025年一季度末,公司公募管理规模已突破3000亿元,但股票型与混合型基金的合计规模仅为254.8亿元,规模占比不足8%,权益投资发展相对薄弱。

近期,长城基金两位核心高管——副总经理杨建华与研究部总经理廖瀚博管理的基金产品业绩引发市场广泛关注。数据显示,两人管理的多只基金近年表现显著跑输行业平均水平,投资者质疑声浪渐起,这一现象折射出这家老牌公募在权益投资领域的深层挑战。

杨建华:长期重仓白酒板块 任职回报持续低迷

作为公募市场资历最深的基金经理之一(从业近21年),《财中社》发现,杨建华目前在管的8只产品中,6只任职回报为负。2024年,其管理的产品合计亏损9667万元,而同期管理费收入达5217万元。

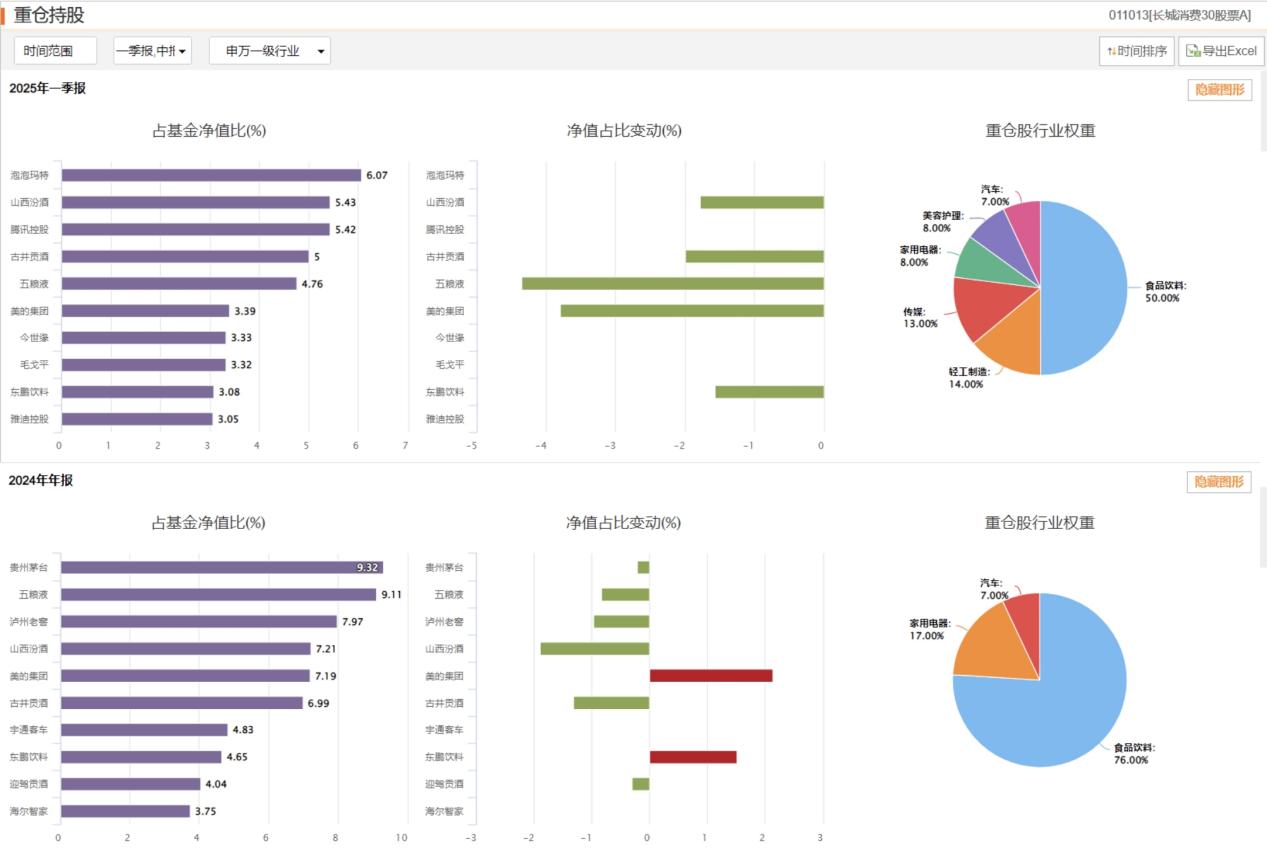

其代表作长城消费30股票A(011013,2021年5月起管理)表现尤为突出:截至2024年底,累计净值仅为0.546元,任职期间亏损达2.7亿元;截至5月20日,该基金成立以来亏损幅度达40.87%,跑输业绩基准22.76个百分点,同类排名980/1028。该基金长期重仓白酒板块,但贵州茅台、五粮液、泸州老窖等核心持仓股在基金成立时至2024年末期间分别下跌18.9%、47%、44.6%,成为拖累净值的主要原因。

2025年一季度,长城消费30股票A的十大重仓股发生明显调整,泡泡玛特、腾讯控股、今世缘等标的新进前十大重仓股,食品饮料行业的权重减少了26个百分点。

市场分析认为,杨建华对消费赛道的过度依赖与择时失误是业绩滑坡的主因。近年白酒板块整体回调时,其管理的多只基金未能及时减仓;而在2023年新能源车产业链复苏及2024年医药板块估值修复期间,持仓仍集中于传统消费股,错失结构性机会。尽管杨建华在投资策略中解释为“长期持有优质资产”,但连续四年跑输基准的业绩难以平息基民质疑。

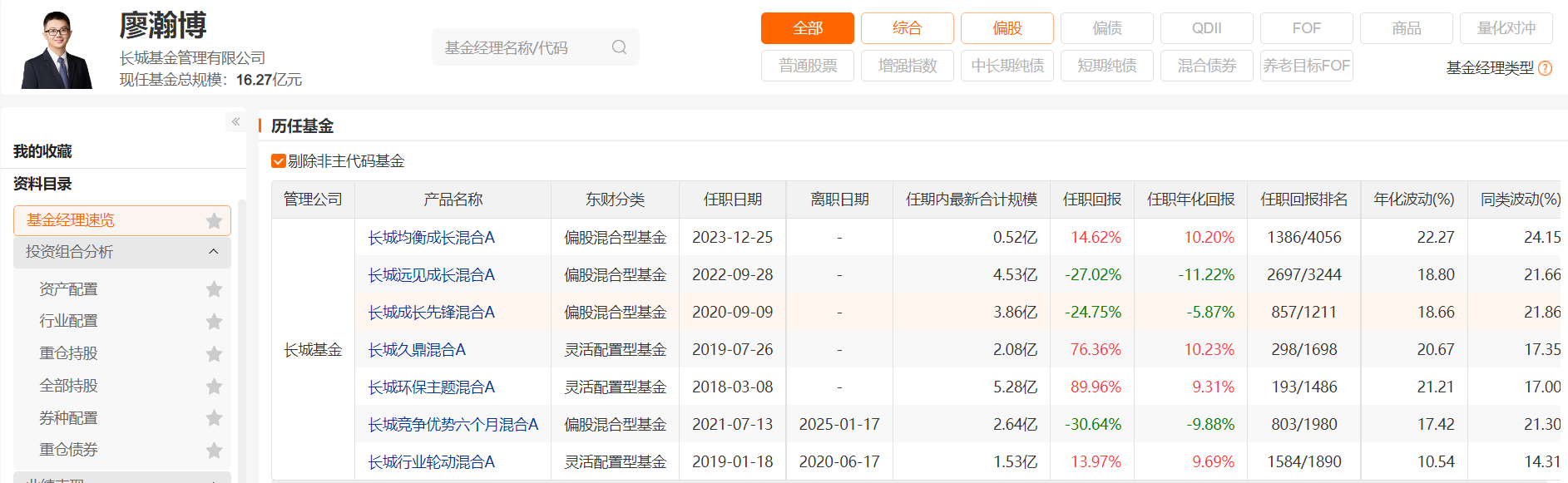

廖瀚博:产品业绩显著分化 管理规模缩水明显

作为长城基金研究部负责人,廖瀚博管理的5只产品呈现“冰火两重天”的局面:长城久鼎混合A(002542)与长城均衡成长混合A(019367)的任职年化回报均超过10%,但长城远见成长混合A(016592)的任职年化回报亏损超过10%。

与此同时,部分C类份额因成立日期不同、规模不足千万、持有人减少等原因,与A类份额业绩差距明显。例如,长城久鼎混合C(016059)任职年化回报为-14.49%。

市场分析指出,廖瀚博的投资风格具有高频调仓与赛道误判的显著特征。以长城远见成长混合A(016592)为例,2022-2024年期间,其持仓在白酒、锂电、军工、半导体等多个板块频繁轮动,单季度前十大重仓股涉及的申万一级行业数量均超过5个,多数标的持有周期不足半年,未能有效捕捉趋势。其管理的长城环保主题混合A(000977)操作更为典型:2024年三季度重仓比亚迪(占比8.48%),但在四季度该股涨幅达33%时大幅减持,同期持有的长江电力在四季度下跌12%,暴露出择时能力不足的问题。

管理规模缩水成为业绩恶化的连锁反应。廖瀚博的管理规模从2022年的近50亿元骤降至2024年的16.27亿元,降幅达67%。其中,长城竞争优势六个月混合(011455)亏损超30%,规模从12亿元缩至2.3亿元(降幅80%),最终于2025年1月17日卸任。

在公募行业头部化趋势加剧的背景下,长城基金核心高管管理产品的业绩困境,直接反映出其权益投资能力与市场变化的脱节,也让其传统投研模式的转型需求变得更为迫切。如何平衡价值坚守与灵活应变,构建适应市场变化的投研体系,补上权益投资方面的短板,成了他们需要面对的重要问题。

网友留言(0)