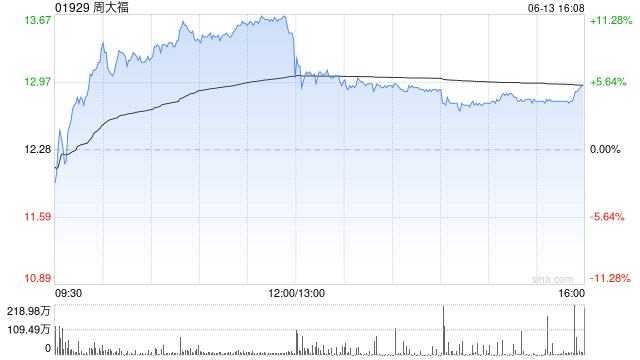

大和发布研报称,基于2027财年每股盈利预测18倍市盈率,并折算了9个月的市盈率,将周大福珠宝(01929)目标价由13港元调高19%至15.5港元,重申“买入”投资评级。该行指,周大福2025财年净利超预期6%;同店销售增长即将扭转颓势,又称,若对冲损失如预期下降,2026财年每股盈利或将大幅增长。大和指,由于对冲损失大幅减少,该行上调2026-27财年每股盈利预测18-22%,假设金价上涨幅度不如过去12个月(管理层预计约20亿港元)。

大和发布研报称,基于2027财年每股盈利预测18倍市盈率,并折算了9个月的市盈率,将周大福珠宝(01929)目标价由13港元调高19%至15.5港元,重申“买入”投资评级。该行指,周大福2025财年净利超预期6%;同店销售增长即将扭转颓势,又称,若对冲损失如预期下降,2026财年每股盈利或将大幅增长。大和指,由于对冲损失大幅减少,该行上调2026-27财年每股盈利预测18-22%,假设金价上涨幅度不如过去12个月(管理层预计约20亿港元)。

网友留言(0)