新华财经上海6月18日电(葛佳明)北京时间6月19日(周四)凌晨2:00,美联储将公布6月议息会议决定,市场普遍预期美联储将在6月会议上连续第四次“按兵不动”,将维持联邦基金利率目标区间4.25%-4.50%不变。

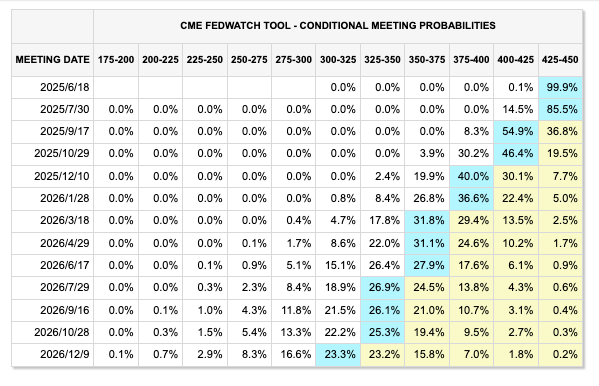

但当前内外部不确定性加剧,美联储下半年政策路径存在较大不确定性。因此在此次议息会议中,市场将密切关注美联储将公布的最新利率“点阵图”和经济前景预期,以及美联储主席鲍威尔的表态,“点阵图”可能比决议本身更重要,如果美联储在点阵图中释放仅降息一次的信号,市场或面临较大波动。根据芝商所“美联储观察工具”显示,市场目前预期美联储可能会在9月或10月降息,年内有望降息两次。

多位接受新华财经采访的分析师表示,尽管近期中东地缘政治冲突推高油价对美国后续通胀前景造成扰动,但预计对美联储6月议息会议影响有限,预计鲍威尔强调未来政策利率路径依赖数据,下调2025年美国经济增长预测,并上调通胀预测,决议声明的主要基调仍将强调后续经济前景的不确定性。

美国经济增速预期或进一步下调

野村证券首席策略师松泽中(Naka Matsuzawa)认为,在美联储6月议息会议中有两大关键要点值得关注:一是美联储利率“点阵图”是否仍然维持2025年内两次降息指引不变,二是,美联储发布的经济预测摘要(SEP)的变化以及鲍威尔如何解读最近美国疲软的经济数据。

从美国通胀走势看,今年以来美国消费者通胀预期飙升,而近期能源价格的飙升可能导致短期通胀预期走强。在关税政策传导的影响下,若通胀影响品类不断扩散,与通胀预期相互强化,形成通胀上升螺旋,美国通胀上行风险的幅度和持续时间也会更为持久。

摩根大通在近期发布的报告中表示,尽管美国核心个人消费支出(PCE)通胀率已从2022年的5.6% 的峰值降至近期2.5%的低位,但走势已出现逆转,预计到今年年底美国核心PCE将反弹至3.4%的水平。

从美国经济数据看,国金证券首席经济学家宋雪涛表示,在美国劳动力市场数据边际走弱之际,美国消费类数据也可以体现出美国居民的谨慎心态。

“美国商品消费的透支效应已经开始展现,而储蓄率以及其他数据反映出的消费意愿下降也会压制服务消费的水平。”宋雪涛认为,美国经济的波动再度加剧,居民的消费意愿可能会进一步收缩,非农就业数据的下行风险将被放大。

新华财经汇总数据发现,多数机构认为,美联储将在6月经济预测摘要中将进一步下调增长预测,并上调通胀和失业率预测。具体来看,对2025年四季度实际GDP同比增速的预期或下调至0.9%,低于3月SEP预测的1.7%;核心PCE同比增速为3.3%,高于3月预测的2.8%;失业率为4.5%,亦高于3月4.4%的预期。

野村证券表示,在新闻发布会上,鲍威尔对于美国经济走弱的看法也值得关注。如果美联储认为经济数据走弱主要是由关税政策等外部因素所致,而非内生经济疲软,那么市场或进一步认为经济仅短期走弱,长期看仍保持韧性。

“点阵图”可能比决议本身更重要

市场和分析师普遍认为,本次会议最受瞩目的将是反映各位官员对后续利率路径预期变化的“点阵图”,这将揭示自3月会议以来,内外部因素不确定性攀升的背景下,美联储内部观点发生了哪些变化。

知名财经记者尼克·蒂米劳斯(Nick Timiraos)发文称,对市场来说,当前的关注重点是美联储内部的“点阵图”中值会否将2025年降息于此下调至仅剩一次。

3月公布的点阵图显示,美联储今年仍维持两次25个基点的降息的中值预期,且与去年12月相比,成员间分歧收窄。

蒂米劳斯表示,今年3月点阵图的分布相当集中:四位官员支持2025年不降息;另有四位官员支持降息一次;九位支持两次;两位支持降息三次,使得最终点阵图中值预测落在两次降息。这也意味着,此次议席会议中只要有两位官员下调预测,点阵图中值就可能从两次降至一次。

考虑在关税政策仍具有不确定性的背景下,未来几个月美国商品价格可能面临上行压力。美联储内部分歧或加剧,需要警惕“鹰派”方向的转变。 摩根大通认为,预计6月“点阵图”将向市场释放“鹰派”信号,6月美联储点阵图中值预期将从3月的两次降息下调为降息一次,美联储内部立场已转向温和“鹰派”。富国银行也认为,美联储可能在点阵图中下修今年降息预期,暗示今年只会降息25个基点。

高盛在报告中表示,虽然其仍然预计6月点阵图整体仍显示2025年内美联储两次的降息预期,但美联储内部分歧将加大,预计维持两次降息判断的人数为10人,而支持降息少于两次的人数为9人,美联储后续政策路径不确定性加剧。高盛表示,根据其基准预期,美联储仍将在12月开始首次降息,2026年将仍有两次降息空间,届时将终端利率降至3.5-3.75%。

汇丰银行在近期发布的报告中表示,维持美联储在2025年-2026年累计降息75个基点的判断,预计2025年仍有两次降息,2026年仅剩一次降息,到2026年底联邦基金利率目标区间为3.50-3.75%,较市场预期的宽松幅度更小。

华泰证券表示,预计美联储仍将在9月和12月降息两次,但若经济数据强于预期或财政法案宽松超预期,降息预期或有回撤。“虽然关税对通胀的传导暂不明显,但预计随着企业库存的消耗以及零售商对关税的滞后传导, 6-7月通胀上行的压力或加大,制约美联储9月会议前降息。”

市场会否大幅波动?

高盛宏观策略师维姬·常(Vickie Chang)认为,本次FOMC会议预计美联储将维持利率不变,继续维持“观望”政策立场。但如果“点阵图”显示今年仅降息一次或被视为“鹰派”信号,短期可能提振美元,同时令黄金等大类资产以及非美货币承压。

美国银行表示,今年以来美元走势与市场对美联储降息定价“脱钩”,过去一个月,市场对美联储2025年降息预期基本维持在50个基点,到2026年累计降息预计维持在100个基点左右,但美元却累计贬值了约3.8%,跌至自2022年3月美联储启动加息周期以来的最低点。外汇市场忽视了美国经济数据的韧性,更为关注潜在的下行风险。

因此美国银行认为,即使美联储在6月议息会议上的“鹰派”转向可以使得美元走势获得短期支撑,但在全球“去美元化”加速,全球投资者减持美元资产的背景下,美元料难持续上涨。

“如果美联储继续释放降息两次的信号对市场来说影响较小,但如果美联储释放仅降息一次的信号,这将推高短端利率预期,对收益率曲线带来上行压力,”先锋集团投资组合经理约翰·马兹耶尔(John Madziyire)表示,鲍威尔的任期接近尾声时,通常会关注其“抗通胀”和保持独立性的使命,鲍威尔现在可能不会急于释放后续利率信号。

数据研究公司DataTrek Research的联合创始人尼古拉斯·科拉斯(Nicholas Colas)表示值得注意的是,标普500指数在前三任美联储主席任期最后12个月平均上涨16%。

根据市场对美联储利率决议公布后6小时的走势预测数据显示,美元指数最大涨幅为0.6 %,最大跌幅0.3%;标普500指数最大涨幅为17%,最大跌幅为1.5%;纳斯达克100指数最大涨幅为2%,最大跌幅为1.8%;黄金最大涨幅为0.8%,最大跌幅为1%。

编辑:谈瑞

网友留言(0)